Hoy comprar en internet es parte de nuestra vida. Lo hacemos para conseguir tecnología, ropa, accesorios, regalos o incluso productos que no se venden fácilmente en México. Elegimos, pagamos y esperamos a que llegue.

Y lo curioso es que pagar se siente tan simple, tan automático, que casi nunca nos detenemos a pensar en algo importante:

no siempre fue así.

Hubo una época en la que comprar en línea era extraño, complicado y hasta riesgoso. La gente no confiaba en internet, los sistemas no estaban preparados y los métodos de pago eran todavía muy básicos.

La historia de los pagos online es, en realidad, la historia de cómo el mundo aprendió a confiar en comprar desde una pantalla.

El origen: del trueque al dinero y luego hacia lo digital

Antes de internet, los métodos de pago evolucionaron muy lentamente: del trueque (intercambio de bienes), al uso de monedas y luego papel moneda. Estos cambios mejoraron enormemente la forma de intercambiar valor, pero seguían limitados al mundo físico.

La llegada de redes de comunicación en la década de 1960 marcó el primer paso hacia algo verdaderamente digital: fue la primera vez que se usaron telecomunicaciones para transferir dinero entre bancos.

Este fue el preludio de lo que vendría décadas después: permitir que una persona pudiera pagar a distancia sin necesidad de efectivo físico.

Los años 90: cuando pagar en internet era un salto de fe

Cuando internet llegó a los hogares en los años noventa, aparecieron las primeras tiendas online. La idea sonaba increíble: comprar sin salir de casa.

Pero también generaba una duda enorme:

¿de verdad voy a poner mi tarjeta en una página web?

En ese entonces, internet era un lugar nuevo, poco regulado y sin las protecciones que hoy damos por hecho. No había estándares claros, la gente desconfiaba y el fraude era una amenaza real.

Aun así, en 1994 ocurrió un momento histórico: se registró una de las primeras compras seguras en línea cuando un usuario compró un CD de Sting en NetMarket utilizando cifrado.

Hoy parece algo pequeño, pero en su momento fue una prueba gigante de que el comercio online podía funcionar si existía una forma de proteger los datos. WIRED lo cita como uno de los grandes hitos del nacimiento del ecommerce.

PayPal y el nacimiento de la confianza digital

Conforme más personas comenzaron a comprar en línea, surgió otro problema: incluso si era posible pagar, nadie quería darle su tarjeta a cada tienda nueva que aparecía.

La confianza todavía era frágil.

Ahí es donde entraron los intermediarios. PayPal, fundado en 1998, cambió el juego porque ofreció algo revolucionario: pagar sin necesidad de compartir directamente tus datos bancarios con cada comercio.

De pronto, comprar en sitios nuevos se sintió más seguro. El ecommerce comenzó a crecer porque la gente entendió que existían plataformas diseñadas específicamente para proteger al comprador.

PayPal fue uno de los grandes pasos para que comprar por internet se volviera algo normal.

La era de la seguridad seria: cuando pagar online dejó de ser improvisado

Conforme las compras online crecían, también crecía el fraude. Y ahí la industria entendió algo muy claro:

pagar en internet no podía depender solo de “confianza”, necesitaba reglas.

Así surgieron avances fundamentales como 3-D Secure, que añadió capas extra de autenticación en pagos con tarjeta. Es el origen de esas verificaciones que hoy vemos todo el tiempo, como códigos enviados por el banco antes de aprobar una compra.

En paralelo, en 2004 apareció PCI DSS, un estándar internacional que obligó a empresas y plataformas a seguir reglas estrictas para proteger datos de tarjetas.

Estos avances fueron clave: hicieron que pagar en línea dejara de ser un experimento y se convirtiera en un sistema serio y global.

Cuando pagar se volvió invisible: wallets, biometría y un toque

En la decada de los años 2010's, el objetivo ya no era solo pagar seguro. La nueva meta era pagar rápido, fácil y sin fricción.

Ahí surgieron las carteras digitales.

Apple Pay, lanzado oficialmente en 2014, cambió la cultura del pago: ya no era necesario escribir números o llenar formularios. Bastaba con acercar el celular y confirmar con tu huella o tu rostro.

Esto fue posible gracias a innovaciones como la tokenización, donde el número real de tu tarjeta ya no se comparte, sino que se reemplaza por un identificador temporal.

En pocas palabras: pagar se volvió casi invisible. Un gesto natural.

Regulación y pagos inteligentes: cuando el sistema se volvió global

Con el crecimiento del comercio digital, los gobiernos también comenzaron a intervenir para fortalecer la seguridad.

En Europa, por ejemplo, la regulación PSD2 impulsó la autenticación fuerte, obligando a que muchos pagos se verifiquen con más de un factor. En términos simples, el sistema buscaba asegurarse de que realmente eres tú quien está pagando.

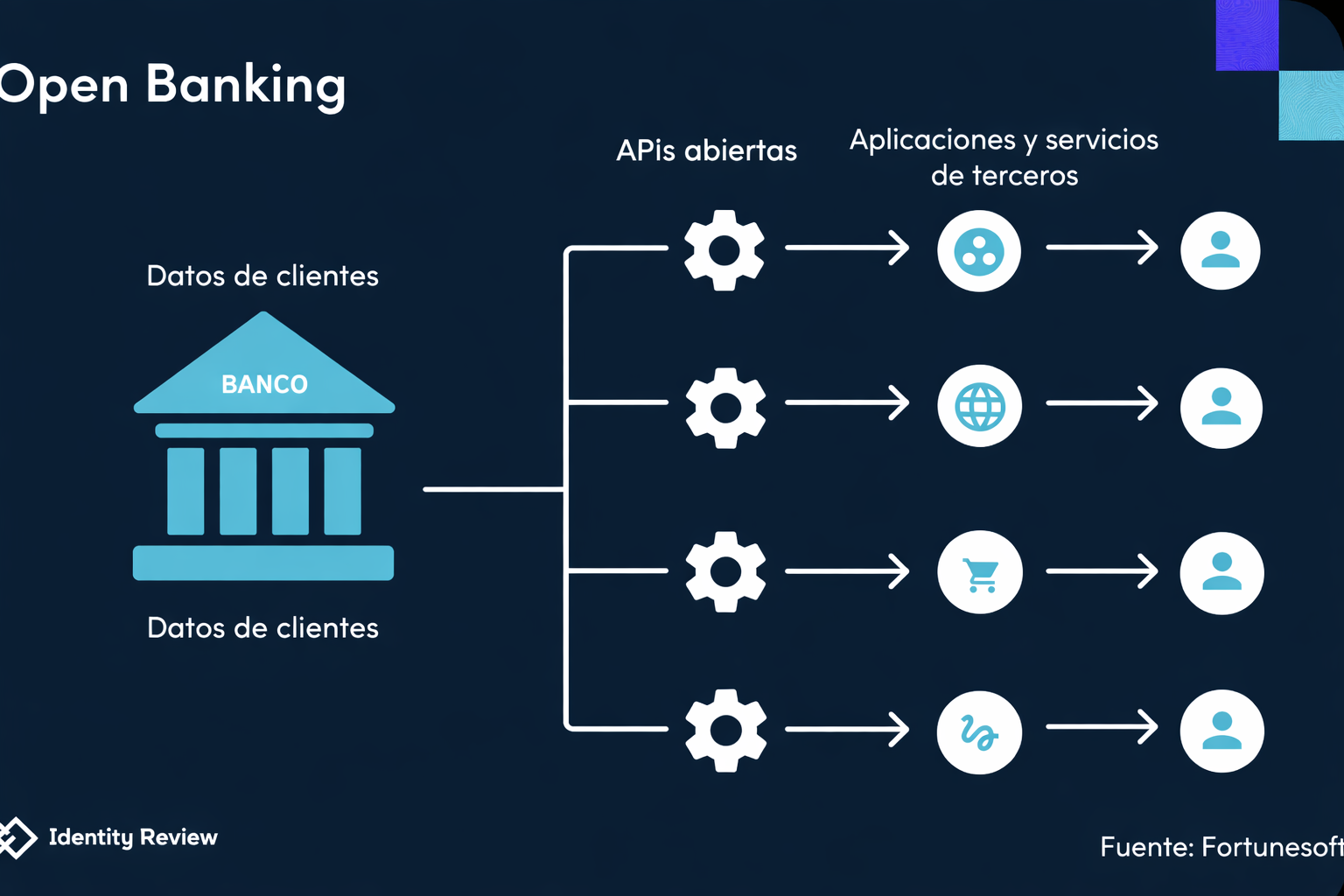

Además, estas regulaciones abrieron la puerta al Open Banking, donde bancos y plataformas pueden conectarse directamente con autorización del usuario.

El futuro ya no era solo tarjeta: era un ecosistema financiero conectado.

Compra ahora, paga después: La democratización del crédito

El modelo Buy Now, Pay Later (BNPL) ha dejado de ser una simple opción de pago para convertirse en una herramienta de estilo de vida. A diferencia de los meses sin intereses tradicionales que requieren una tarjeta de crédito bancaria, esta nueva ola de fintechs abre la puerta a millones de usuarios basándose en algoritmos de riesgo alternativos.

Los Gigantes en Estados Unidos En el mercado norteamericano, la batalla es feroz y se centra en la integración con grandes marcas:

- Affirm: Quizás el más "serio" del grupo, fundado por uno de los creadores de PayPal. Es famoso por alianzas con marcas de ticket alto como Peloton o Amazon, ofreciendo plazos largos y transparentes.

- Klarna y Afterpay: Dominan el sector de moda y lifestyle. Popularizaron el modelo de "Paga en 4" (cuatro pagos quincenales sin intereses), convirtiéndose en favoritos de la Generación Z para compras de ropa y cosméticos.

- Apple Pay Later: La entrada del gigante de Cupertino validó la tendencia, integrando estos préstamos directamente en el iPhone, aunque recientemente ha decidido apoyarse en socios como Affirm para expandirse.

El Boom en México: Inclusión Financiera En México, el impacto es aún más profundo porque ataca la falta de bancarización. Aquí no solo dividen pagos, sino que permiten comprar a quienes no tienen tarjeta:

- Kueski Pay: El gran referente local. Su "killer feature" es que permite comprar a crédito sin necesitar una tarjeta de crédito; el usuario puede pagar sus quincenas en efectivo en un OXXO. Esto abrió el e-commerce a un sector masivo de la población.

- Aplazo: Muy fuerte en el sector de moda y calzado (especialmente sneakers). Se ha posicionado como una opción visual y ágil para dividir compras en 5 plazos quincenales, aceptando tarjetas de débito como garantía.

- Mercado Crédito: La opción nativa de Mercado Libre que utiliza tu historial de compras dentro de la plataforma para otorgarte una línea de crédito instantánea, sin trámites externos.

La letra pequeña: El riesgo del "Gasto Fantasma" No todo es color de rosa. Organismos como el Consumer Financial Protection Bureau (CFPB) advierten sobre el riesgo de la "deuda apilada": como es tan fácil usar Klarna para unos zapatos, Affirm para una bici y Aplazo para unos tenis, el usuario pierde la noción del total adeudado. Al no sentirse como "deuda real" al momento del clic, el riesgo de sobreendeudamiento silencioso es el verdadero reto de esta década.

¿Qué viene después? El fin del "Checkout" tal como lo conocemos

La historia de los pagos siempre ha tenido un único objetivo: reducir la fricción. Pasamos del trueque a las monedas, de las monedas al plástico, y del plástico al clic. Pero el siguiente gran salto no es hacer el pago más rápido, sino hacerlo invisible. Nos dirigimos hacia un futuro donde la "billetera" deja de ser un objeto físico o una app, y se convierte en algo intrínseco a nuestra identidad y a nuestro entorno.

- Tú eres la contraseña (Biometría Pasiva): La tecnología avanza hacia la identificación de "campo libre", superando la huella dactilar. Sistemas como el pago con la palma (Amazon One) o escáneres a distancia permitirán que sensores validen tu identidad al caminar, cobrando automáticamente al salir de la tienda sin detenerte en ninguna caja.

- La Economía de las Cosas (M2M): Tus dispositivos tendrán autonomía financiera bajo reglas definidas por ti. Imagina tu coche pagando solo el peaje o tu refrigerador reponiendo víveres automáticamente al detectar escasez. Delegaremos las compras rutinarias a las máquinas.

- Dinero Programable (Smart Contracts): Quizás el avance más revolucionario sea el "dinero con condiciones" vía blockchain. En una compra internacional, el pago podría liberarse automáticamente solo en el instante exacto en que la paquetería marca tu entrega como "recibida", eliminando el miedo al fraude.

El futuro no se trata de nuevas tarjetas, sino de integración. El acto de pagar se convertirá en un proceso silencioso y seguro en segundo plano, permitiéndonos disfrutar la experiencia sin interrupciones.nuevas tarjetas, se trata de integración. El acto de pagar desaparecerá del primer plano para convertirse en un proceso silencioso, seguro y omnipresente que ocurre en el fondo, permitiéndonos disfrutar lo que realmente importa: la experiencia de recibir lo que compramos.

Comprar desde México: por qué todo esto importa

Aunque el ecosistema ha avanzado muchísimo, comprar desde México todavía puede implicar barreras reales.

Muchas tiendas extranjeras:

- no aceptan tarjetas internacionales

- limitan métodos por región

- bloquean transacciones automáticamente

Y esto es justo lo que viven muchas personas cuando intentan comprar productos exclusivos en Estados Unidos, Europa o Asia.

Ahí es donde Soltekonline funciona como un puente. Cuando el pago o el envío se convierten en obstáculo, Soltekonline te ayuda a acceder a productos internacionales sin complicarte con restricciones.

Porque comprar globalmente ya es parte del presente… y la idea es que sea fácil para todos.

👉 Comprar en línea es más fácil cuando tienes el apoyo correcto.

Los métodos de pago han evolucionado muchísimo: desde las primeras tarjetas en internet hasta wallets digitales y pagos instantáneos. Pero incluso hoy, muchas tiendas extranjeras siguen teniendo barreras para compradores en México.

En Soltekonline hacemos que puedas comprar productos internacionales sin complicarte con restricciones de pago o envíos. Tú eliges el producto, nosotros lo traemos hasta tu puerta.

Bibliografía (fuentes consultadas)

- Yuno – Historia de los pagos digitales

https://y.uno/es/post/history-of-digital-payments - WIRED – Primera compra segura online (1994)

https://www.wired.com/story/wired-guide-to-online-shopping/ - Wikipedia – PayPal

https://en.wikipedia.org/wiki/PayPal - PCI Security Standards Council – PCI DSS

https://www.pcisecuritystandards.org/standards/pci-dss/ - Apple Newsroom – Lanzamiento Apple Pay

https://www.apple.com/newsroom/2014/10/16Apple-Pay-Set-to-Transform-Mobile-Payments-Starting-October-20/ - European Banking Authority – PSD2 y SCA

https://www.eba.europa.eu/ - CFPB – Reporte oficial sobre BNPL

https://files.consumerfinance.gov/f/documents/cfpb_bnpl-market-report_2025-12.pdf - World History Journal – Evolución de los pagos digitales

https://worldhistoryjournal.com/2025/03/26/the-history-and-evolution-of-digital-payments-their-impact-on-banking-and-the-economy/

Comments